热点资讯

热点资讯苏农银行每10股派发现款1.8元

炒股就看金麒麟分析师研报,泰斗,专科,实时,全面,助您挖掘后劲主题契机!

起头:顺次生意

文 | 刘振涛

近期以来,A股上市的不少公司驱动实施2023年既定的分成有计划,向激动们派发现款红利等。上市银行是A股的“分成大户”,备受市集柔软。

苏农银行在6月7日进行了派发现款红利以及股价的除权除息。2023年,苏农银行拟每10股派发现款1.8元(含税),分成总和为3.25亿元。

对于苏农银行的分成,投资者人言啧啧,在投资者社区有投资者暗示,“苏农银行本年分成太鄙吝了”,还有投资者暗示,“能给分设置不易了”。

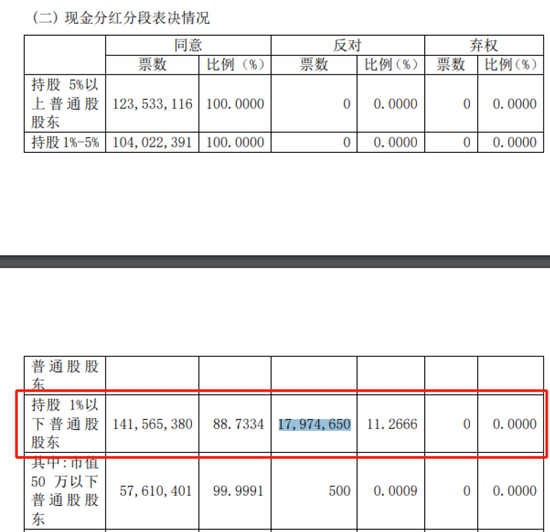

值得扫视的是,5月22日,苏农银行对外公开暴露的2023年年度激动大会决议中,对于2023年利润分派的决议诚然得到通过,然而有无数的中小激动投了反对票。其中,捏股1%以下的中小激动投了约1797.46万反对票,占比达到11.27%。

这样多中小激动为何会对苏农银行的分成决议投反对票?

现款分成率走低,

A股上市农商行中垫底

苏农银行是宇宙第4家诞生的农商行,2016年11月,苏农银行在上交所上市。结果当今,苏农银行上市约7年多时辰。

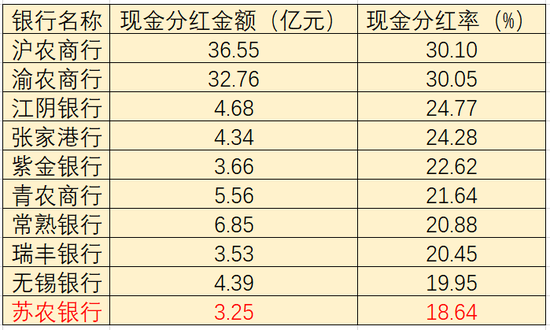

从完竣的年份来看,苏农银行上市以来每年皆进行分成。凭据苏农银行通过的2023年利润分派决议,2023年度,苏农银行每10股派发现款1.8元,分成总金额为3.25亿元,现款分成率为18.64%。

追念2017年至2022年,苏农银行的分成总金额与分成率情况,2017年至2022年,苏农银行的分成总金额分辨为2.17亿元、1.64亿元、2.70亿元、2.70亿元、2.88亿元、3.07亿元;现款分成率分辨为29.71%、20.43%、29.62%、28.43%、24.86%、20.41%。

对比来看,2023年苏农银行的现款分成总金额是近7年来最多的,然而现款分成率却是近7年来最少的,依然降到了20%以下。

同行对比来看,当今在A股上市的农商行系数有10家。2023年年度,现款分成总金额跳跃30亿,现款分成率跳跃30%的为沪农商行和渝农商行;现款分成率低于20%的是无锡银行和苏农银行。其中,苏农银行在A股10家上市农商行中不管是现款分成总和如故现款分成率皆是倒数第一。

由此来看,苏农银行跟本人对比起来,2023年的现款分成率是近7年来最低的,与同行比拟,我方的现款分成率在A股上市农商行中垫底。这能够是中小激动投下反对票的原因。

本色上,上市公司是否分成以及分成些许,与公司的盈利能力和本人的发展现象关联。

功绩增长放缓,

盈利能力走弱

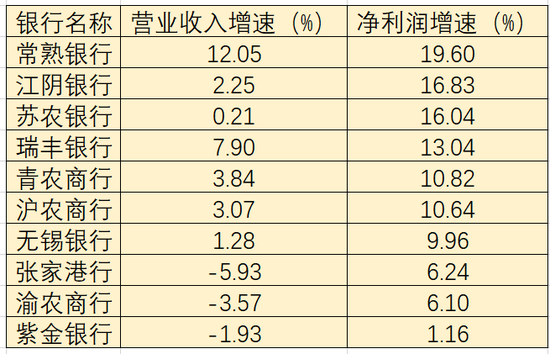

苏农商行自上市以来,营收与净利润皆保捏着增长的趋势。曩昔的2023年,苏农银行收尾营业收入40.46亿元,同比增长0.21%,收尾净利润17.43亿元,同比增长16.04%。

在A股上市的10家农商行中,紫金银行、张家港行、渝农商行的营业收入2023年是着落的,首页-湖名索服装有限公司苏农银行的营收增速不足1%, 首页-达盛东香精有限公司排在第7位;而净利润增长方面, 首页-九名艾染料有限公司苏农银行的增速排在前哨,在10家农商行中排第3位。

拉万古辰维度,近3年来,2021年至2023年,苏农银行的营收增速分辨为2.17%、5.30%、0.21%,净利润增速分辨为21.96%、29.42%、16.04%。苏农银行的营收与净利润增速走出了抛物线。

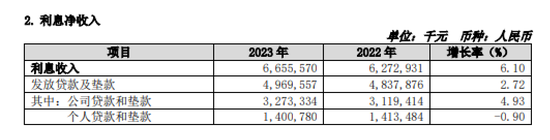

细分来看,苏农银行2023年营收增速着落,利息净收入的下滑是主要原因,成绩于非利息净收入的拉升,才对付使总营收守护住了正增长。

2023年苏农银行赢得利息净收入为29.66亿元,同比着落5.48%,非利息收入为10.80亿元,同比增长20%。

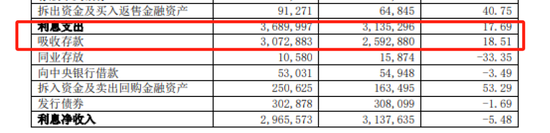

2023年,苏农银行的利息支拨大幅增长了5.55亿元,但利息收入却只加多了3.83亿元。苏农银行在利息支拨上付出了许多“千里没成本”,而在联系收益上不足预期,未能粉饰住支拨,最终导致利息净收入的下滑。

具体来看,2023年的招揽入款业务加剧了苏农银行的利息支拨。数据暴露,2023年,苏农银行招揽入款付出的利息达30.73亿元,同比增长了18.51%;拆入资金及卖出回购金融钞票的利息支拨增长53.29%。这两项利息支拨的增长推升了苏农银行的利息支拨。

利息收入方面,披发贷款及垫款是主要起头,终年占到苏农银行利息收入的70%以上。2023年,披发贷款及垫款的利息收入增速只好2.72%,化学锚栓其中,公司贷款和垫款同比增长4.93%,个东谈主贷款和垫款同比着落0.90%。

利息支拨的增幅远高于利息收入的增幅,导致了利息净收入的着落。反应到盈利能力的标的净息差、净利差方面,苏农银行的净息差与净利差走低,盈利能力走弱。

数据暴露,2021年至2023年,苏农银行的净息差从2.24%着落至1.74%,减少了0.5个百分点;净利差从2.04%着落至1.53%,减少了0.51个百分点。

比年来,银行业举座净息差鄙人降收窄。监管部门给出的数据,2023年末国内生意银行净息差举座均值为1.69%,农商行的净息差为1.90%。苏农银行的净息差好于生意银行的举座水平,然而略低于农商行的举座水平。

老本富余率连降5年

2023年,苏农银行的总钞票为2025.65亿元,比2022年增长了12.36%。从苏农银行总钞票的增速来看,排在A股上市10家农商行的前哨,而从界限上来看,排行则相对靠后,渝农商行和沪农商行当今的总钞票界限皆已冲破了万亿。

钞票质料方面,苏农银行的不良贷款率压降比较好,依然压降至1%以下。数据暴露,2017年至2023年,苏农银行的不良贷款率分辨为1.64%、1.31%、1.33%、1.28%、1.00%、0.95%、0.91%。

2024年一季度末,苏农银行的不良贷款率为0.91%,与2023年末的水平保捏一致。苏农银行的不良贷款率不仅在农商行中,以至放在通盘生意银行中皆是比较好的水平。

拨备粉饰率方面,苏农银行进展也较好,2023年末,苏农银行的拨备粉饰率达拨备粉饰率达到452.85%,较2022年末升迁了10.02个百分点,不良钞票得到有用出清,抵补能力进一步夯实。

然而,老本富余率亦然苏农银行备受争议的标的。

数据暴露,2023年末,苏农银行中枢一级老本富余率和一级老本富余率均为10.19%,均有所升迁。而老本富余率为11.88%,较2022年着落21个基点。

监管部门数据暴露,2023年末,我国农商行老本富余率平均值为12.22%,苏农银行权贵低于农商行的平均值。

从A股上市的10家农商行来看,渝农商行和沪农商行的老本富余率皆高于15%,苏农银行的老本富余率在10家农商行中倒数第一。

本人对比,自2019年以来,苏农银行的老本富余率贯穿五年着落:2019-2023年,苏农老本富余率分辨为14.67%、13.53%、12.99%、12.09%、11.88%。

老本富余率是银行健康发展的遑急标的之一,是推测银行老本实力和风险承受能力的遑急顺次。

本年1月1日起实施的《生意银行老本惩处主张》端正,生意银行应当在最低老本条目的基础上计提储备老本。储备老本条目为风险加权钞票的2.5%,由中枢一级老蓝本欢腾。即系数银行的中枢一级老本富余率、一级老本老本富余率、老本富余率必须达到7.5%、8.5%和10.5%以上。

苏农银行的老本富余率诚然欢腾了10.5%的最低条目,然而为了本人的发展,也需要更多来补充老本,升迁老本富余率。

银行补充老本花式安分源和外源,内源是通过留存利润收益来进行补充,外源则是IPO、发债、增发、配股等花式。

也恰是苏农银行受困老本富余率着落,而需要留存一定利润收益来补充老本,这能够是2023年分成率着落的原因。

苏农银行在阐扬分成率着落的技能暗示,2023年度利润分派决议,主要有计划了银行所处金融行业的老本监管更趋严格,对生意银行老本富余水平提倡了更高的条目,银行需调度钞票欠债结构,升迁风险防控能力。

除了留存收益外,5月27日,苏农银行公告称,已于近日得手刊行10亿元二级老本债,召募资金将用于充实公司二级老本,提高老本富余率。

企业-航雅艺禽蛋有限公司举座来看,苏农银行诚然比年来发展巩固,然而老本富余率着落、功绩增速放缓、分成决议引中小激动不悦、盈利能力走弱等依然成为其靠近的挑战。

手脚一家上市公司,苏农银行畴昔若何进一步作念好惩处,升迁功绩,作念好钞票,给激动后期带来更多答复,咱们将保捏柔软。

MACD金叉信号酿成,这些股涨势可以! 新浪声明:此讯息系转载改过浪合营媒体,新浪网登载此文出于传递更多信息之主义,并不虞味着赞同其不雅点或说明其描写。著述内容仅供参考,不组成投资建议。投资者据此操作,风险自担。

新浪声明:此讯息系转载改过浪合营媒体,新浪网登载此文出于传递更多信息之主义,并不虞味着赞同其不雅点或说明其描写。著述内容仅供参考,不组成投资建议。投资者据此操作,风险自担。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

牵累剪辑:杨红卜 化学锚栓